什么是理财

作者: | 更新日期:

工作这么多年了,竟然没存到钱。最近存了点钱,需要了解一下怎么理财。

本文首发于公众号:天空的代码世界,微信号:tiankonguse

大家好,这里是tiankonguse的公众号(tiankonguse-code)。

tiankonguse曾是一名ACMer,现在是鹅厂视频部门的后台开发。

这里主要记录算法,数学,计算机技术等好玩的东西。这篇文章从公众号tiankonguse-code自动同步过来。

如果转载请加上署名:公众号tiankonguse-code,并附上公众号二维码,谢谢。

零、背景

转眼已经是2018年了,我也毕业快4年了。

作为从农村出来的娃,从小没怎么接触过钱,所以对于金钱没有那么大的渴望。

再加上毕业前几年,来到新城市各种开销,然后是结婚,生娃等等各种生活上的事情把大部分钱都花费了,手上也没有什么钱,于是也就没想过去理财什么的。

所以在理财方面,我是一个小白。

现在生活逐渐稳定了,手上有了积蓄,面对一年年的通货膨胀,便计划着规划管理一下自己的财产,不说赚大钱吧,至少做到保值,不至于钱的价值越存越少。

一、我的经济学观

如今的理财产品有很多,如债券,基金,股票等等看的眼花缭乱,根本不知道都是什么意思,都有什么区别,该如何选择。

于是我便想梳理一下这些理财产品,并对这些理财进行了一些思考,然后给自己制定一个理财计划,至少做到财产保值,如果从中收益,吃饭时便可给自己加个鸡腿了。

在了解理财产品前,我们先思考一些高大上的经济学问题。

第一个问题是什么是价值?

这个问题往简单处想是很简单的。劳动者生成的东西叫做商品,价值是对商品等价交换的一种衡量,也就是说劳动者生成东西就是在创造价值。

第二个问题是哪里来的利润?

看到这个肯定会有人说一堆专业名词了,说生产劳动时间等等,这个作为小白的我一点也不懂。

不过这里我们需要知道一点就行了,利润是劳动者创造的增量价值,即输出价值大于投入价值,从而有了利润。

我们可以得出第一个结论:劳动者创造的增值是未知的,可能高可能低,总的来说就是劳动者的增值即利润会变。

我们还可以得出第二个结论:如果我们投资的利润和劳动者创造的增值绑定在一起,那我们的利润也会随之变化。

第三个问题是理财产品为什么可以给我们利率?

上面的结论提到价值可以增值的,我们把钱给理财产品,它们想办法去增值,然后给我们一部分增值利润,这部分利润就是给我们的利息。

这里其实涉及一个概念:借贷。

平常说的贷款,高利贷都属于借贷。而我们把钱存到银行,用钱去理财等也都算是借贷,即我们把钱借给银行,借给理财产品。

对于大部分借贷,利润都是固定的,因为利润在借贷那一刻就白纸黑字写的清清楚楚了。

第二个问题提到两个结论:劳动者的利润会变;我们和劳动者绑定在一起,我们的利润也会变。

那自然就有人希望自己的借贷和劳动者绑定在一起,从而可以得到更高的利润。

如何绑定呢?就是股票期权。

你先把钱送给公司,公司送给你一个承认:你拥有公司指定百分比的拥有权,即公司是你的了。

当公司的估值不变时,拥有权对应的价值也不变;当公司的估值变化时(比如盈利了),拥有权对应的价值也会得到对应的变化,从而你得到了利润。

不过我们暂且把股票期权也当做借贷关系吧,只不过借贷的利率不是固定,而是和借贷者的实际价值利润挂钩。

有了价值和借贷这两个概念,我们就可以理解所有的理财产品了。

我们把货币(资金)借给理财产品,理财产品想办法获得利润,然后把部分利润当做利息付给我们。

理财产品可以去买其他理财产品,也可以把货币借给生产者,从而得到利润。

生产者有了充足的货币可以生产商品创造价值,然后把部分利润按照约定付给理财产品。

如果把我们也当做理财产品的话,这里就有两个关系:理财产品(投资者)与生产者(实际创造价值的工人)。投资者通过借贷得到利润,工人通过劳动得到价值。

扯远了,这里要强调的是平常所说的理财投资,就是借贷,钱借给其他人,期望他们使用你借给他们的钱赚更多的钱,然后付给你一些利息。

既然是期望对方赚钱,那自然就存在对方可能亏钱了,不但还不起你的利息,把你的本金也亏里面了。

当然,不同的理财产品有不同的策略来尽量避免这样的事情发生,发生的概率就是风险。

比如银行,他们借贷时需要等价抵押物,这样即使借钱的亏本了,银行还是能得到对应的本金和利息的,所以银行的风险比较低。

而对于股票,则没有这样的抵押物,仅仅给你一个承若,亏钱了那就真的亏钱了,所以股票的风险比较高的。

既然所有的理财都是借贷,这些理财的名字其实就是借贷的一种标签,也代表着对应的性质和风险等级。

如果同一个标签有不同的性质或风险等级,必定会出现新的标签名称来代替。

下面我们就来看看常见的理财产品吧。

二、银行利率

银行作为光明正大的高利贷者,主要靠高利贷来赚钱了。

比如你存进银行利率1%,银行借给其他人利率30%,那银行就赚29%了,分给你1%。

风险几乎没有,虽然借出去的钱很多没收回来,但是后面有国家支持,所以不需要考虑风险。

这里有个特点就是银行赚多少和你没关系,你的利率都是固定的那么低,这点利率还没有物价涨得快。

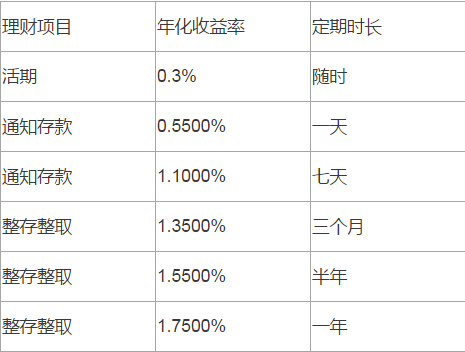

银行比较多,我只有招商银行卡,这里就以招商银行的利率对比吧。

年化收益率定义:你存入本金1万块钱,存了一年,一年的利息处于存入的本金叫做年化收益率。

比如活期,一年利息给你30块,一天平均收益不到1毛钱。

三、股票

股票可以理解为公司的一种票据,有了这个票据你拥有这个公司的一定份额。

假设这个公司价值1万,发行了100个股票,那一张股票就是100元。

在权利方面,你有50张股票,那这个公司的一半就是你的,干什么都有一半的权利。

在利率方面,这个公司创造价值赚了1W,公司的总价值就是2W,股票数没变依旧是100,那一张股票的价值就是200元了。股价翻倍了,你的利率就是100%了。

为什么需要股票呢? 因为这个公司需要钱,筹钱的时候,使用股票当做票据给大家,俗称空口套白狼。

所以股票的风险是最高的,因为我们手上的仅仅时一张票据。

不过由于公司创造的价值是不确定的,完全有可能创造几十倍,甚至几百倍的价值,所以很多人愿意承受这个风险。

简单说就是股票的利率是波动的,可能很大,也可能为负。

对于股票的利率,这里就给不出了,因为不是固定的。

四、债券类

债券和银行类似,都是借钱。

不过债券是向使用者借钱,没有银行这个中间商,而且利率是约定好固定的。

一般有政府债券、金融债券和公司债券。

由于没有中间商转差价,我们的利率自然就会提高,但是风险自然也就增大了,因为没有中间商来做保障了。

五、基金类

基金和银行类似,都是交给中间商来帮我们管理钱财。

不过这里有个区别是基金的利率和我们的利率是正相关的,而不像银行和债券那样是固定的。

举个例子大家就清楚了。我们给基金一些钱,约定好5-5分成,即基金拿着我们的钱去投资,赚的钱我们拿一半,基金收一半。这样总利率是10%的话,我们可以得到5%的利率。总利率是100%的话,我们就可以得到50%的利率。当然亏了的话只有我们亏了,基金他们并没有投入资产,但是信用会降低。

我们的利率随着基金的盈亏也在波动,好处是基金赚的多,我们也就赚的多,当然风险也就更大了。

所以基金的风险是比债券,银行大的,当然比股票小啦。

由于基金是帮我们管理钱财,这个的用途比较多。所以基金根据用途会细分为几种基金:货币基金,债券基金,股票基金,指数基金,更多的是混合基金。

这个细分的标准是投入某个分类的比例是否超过80%,超过了就算对应分类的基金了。

六、宝宝类

宝宝类我们常说的就是微信的理财通和支付宝的余额宝了。

这些宝宝类其实也是直接买的货币基金,不过大公司嘛,买的是那些风险较低的基金,所以整体风险比较低,但是风险比银行高。对应的收益率也比银行高了。

这样的收益率,1万块一天差不多1块钱了,甩银行几条街,所以银行对宝宝类下了规定:最高资金不能超过XX万,支付宝是20万。

七、理财类

理财类一般做的是债券,当然也有投资基金的。

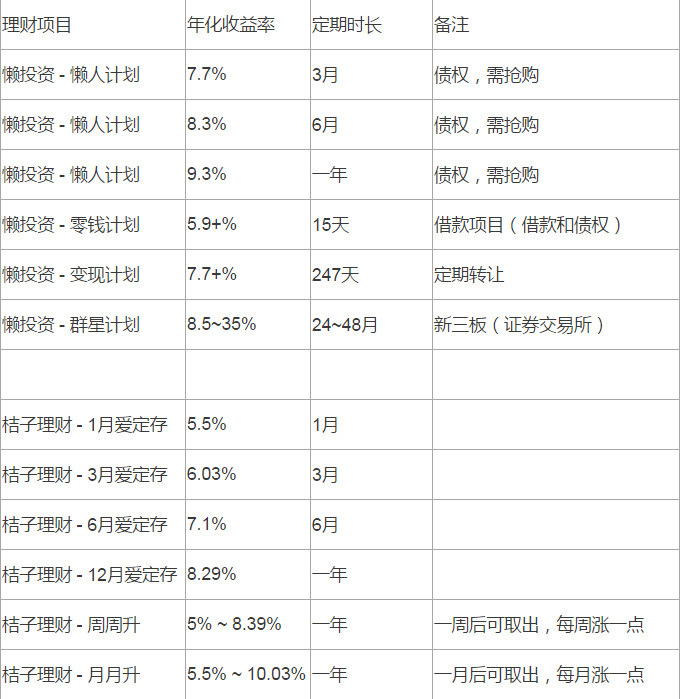

我听说的比较少,周围人用的有桔子理财和懒投资,我最终选择了懒投资。

八、结语

看了这么几个主流的理财产品,可以按风险分几类:低风险的有银行和宝宝类。中风险的有理财类和基金类。高风险的是股票。

所以可以将自己的财产分三部分:少量放在宝宝类里日常使用和保值,大部分放在理财或基金里面少量保值,部分放在股票里面大量增值。

最后我怎么选择的呢?

拿5千存微信的零钱通,拿一万存支付宝的余额宝,拿一万存懒投资的零钱计划。

有人可能会问为什么微信的零钱通只投了5千,那是因为我没钱了,凑不够一万了。

等有钱了再去考虑炒股票和炒数字货币吧。

我作为投资小白,这种第一次了解这些东西,可能大部分都说的不恰当,可以一起学习讨论下。

本文首发于公众号:天空的代码世界,微信号:tiankonguse

如果你想留言,可以在微信里面关注公众号进行留言。